De vigtigste kontrolpunkter fra Skattestyrelsens Rådgiverdag 2025

26 september 2025

Virksomhedsskatteordningen (VSO) – skattereglerne for personligt ejede virksomheder, der vil opspare overskud i virksomheden – er et område med skærpet fokus. Skattestyrelsen oplever mange fejl og mangler hos virksomheder i VSO, især når ejerne selv laver regnskabet uden hjælp fra revisor eller rådgiver. Faktisk ser man mange sager, hvor kravene til ordningen ikke er opfyldt.

Typiske problemer inkluderer, at nogle forsøger at opspare overskud i VSO, selv om de har negativ indskudskonto (hvilket ikke er tilladt) – ofte pga. misforståelser af de særlige overgangsregler fra 2014. Også ved ophør af ordningen kan der ske fejl i den udskudte beskatning, ligesom beregning af hævninger kan være forkert (fx hvis bruttometoden ikke anvendes korrekt).

Hvad kan du gøre? Hvis din virksomhed bruger VSO-ordningen, så sørg for at overholde alle formelle krav. Det kan være en god idé at få en revisor til at gennemgå dit regnskab, især hvis du er i tvivl om reglerne. Fejl i VSO kan føre til store efterreguleringer af skat, så det er værd at få styr på tingene fra start.

Fejlagtige fradrag for private udgifter

Et andet gennemgående problem er virksomheder, der kommer til at trække private omkostninger fra i regnskabet. Skattestyrelsen fortalte, at mange private udgifter fejlagtigt fratrækkes som erhvervsmæssige. Det drejer sig fx om udgifter til fortæring, tøj, rejser m.v., som egentlig er private, men hvor virksomheden alligevel har bogført dem som fradrag. I mange tilfælde ser man også, at hele familiens telefonregninger, TV-pakker eller endda donationer ligger i firmaregnskabet – noget der selvfølgelig ikke er fradragsberettiget for virksomheden.

Hyppigt mangler der desuden originale bilag for udgifterne – man ser mange kontoudtog uden kvitteringer som dokumentation. Dette øger risikoen for, at private køb blandes ind i regnskabet. Skattestyrelsens stikprøvekontroller viser, at over en tredjedel af de kontrollerede personlige virksomheder havde fejl relateret til private udgifter (37 % af sagerne). Også blandt momsfejl går private udgifter igen; i ca. 34 % af momssagerne for mindre virksomheder fandt man “diverse private udgifter” bogført, som ikke burde være der.

Udbredte fejl i udenlandsk moms

Har din virksomhed handel med udlandet, skal du være særlig opmærksom på momsreglerne. Skattestyrelsen fremhævede, at der er udbredte fejl i momsindberetningerne ved udenlandske køb og salg. Et typisk problem er, at køb/salg i udlandet ikke bogføres på særskilte konti. Det kan betyde, at man ikke får håndteret omvendt betalingspligt (reverse charge) korrekt eller får afregnet erhvervelsesmoms, som man skal ved køb af varer/ydelser fra udlandet.

Fejlene sker både ved EU-handel og køb uden for EU, og de kan koste dyrt i form af efterbetaling af moms, bøder eller renter. Hvis man fx undlader at indberette købsmoms ved varekøb i udlandet, vil momsen senere blive opkrævet, og man risikerer måske også at miste fradraget, hvis dokumentationen er mangelfuld. Skattestyrelsen ser også, at salg til udlandet kan volde problemer – fx hvis virksomheder tror, at alt eksport altid er momsfrit, men overser reglerne for dokumentation ved EU-salg eller fjernsalg.

Hvad kan du gøre? Sørg for at bogføre udenlandsk køb og salg korrekt, og brug de rigtige moms-koder. Hav separate konti i regnskabet til EU-køb, import, eksport osv., så det er tydeligt hvordan de er håndteret. Tjek om du skal beregne erhvervelsesmoms eller importmoms, og at du får det indberettet. Hvis du er i tvivl om reglerne (de kan være komplicerede), så søg rådgivning – for Skattestyrelsen opdager disse fejl. Det blev nævnt, at moms ved udenlandsk handel er et kontrolpunkt, så det er bedre at få styr på det nu end at blive udtaget til kontrol senere.

Mangelfuldt kørselsregnskab og beskatning af fri bil

Reglerne om kørsel og firmabil er et andet område, hvor mange virksomheder fejler. Skattestyrelsen påpegede, at mange slet ikke opfylder kravene til kørselsregnskab for kørsel i egen bil mod kilometergodtgørelse. Hvis man udbetaler skattefri kørselsgodtgørelse til sig selv eller ansatte, kræver det et korrekt ført kørselsregnskab for de erhvervsmæssige ture. Alle nødvendige oplysninger skal med – dato, formål med turen, rute, antal kørte kilometer og kilometerstand for ejere/direktører – hver gang der køres erhvervsmæssigt. Desværre ser Skattestyrelsen ofte, at disse detaljer mangler. Konsekvensen er, at kørselsgodtgørelsen så ikke er skattefri alligevel, og medarbejderen (eller ejeren) kan ende med at blive beskattet af beløbet.

Også når det gælder fri bil (firmabil til rådighed for privat brug) er der faldgruber. Flere har fået skattemæssige problemer, fordi de ikke kan dokumentere deres kørsel og dermed modsætte sig beskatning af fri bil. Hvis du har en firmabil og vil undgå beskatning for privat kørsel, kræver det et meget detaljeret kørselsregnskab uden huller. Skattestyrelsen nævnte, at grundlaget for at undgå beskatning ofte ikke er i orden – fx mangler dokumentation for formål med turene eller korrekt opgørelse af kilometer. Så antager Skattestyrelsen, at bilen har stået til rådighed privat, og så falder der beskatning af fri bil.

Hvad kan du gøre? Før kørselsregnskab efter bogen. Notér alle erhvervsmæssige ture med dato, start- og sluttid/spedometer, kørte kilometer og formål. Brug evt. Skattestyrelsens standard-skema eller en app, så du får alle krav med. Kontroller dine bilag for kørselsgodtgørelse – hvis kravene ikke er opfyldt, skal du i realiteten indberette beløbet som løn. Har du firmabil, men kun kører erhvervsmæssigt, skal du være forberedt på at bevise det via kørebog. Det er bedre at føre for detaljeret end for lidt. Husk også, at manglende dokumentation for kørsel betyder ingen skattefrihed – Skattestyrelsen er klar i mælet her: intet eller mangelfuldt kørselsregnskab, intet fradrag/godtgørelse.

Skattestyrelsens skøn og dokumentation – ingen skøn ved moms

En vigtig pointe fra rådgiverdagen handlede om Skattestyrelsens praksis ift. skønsmæssige ansættelser og dokumentationskrav. Hvis din virksomhed bliver kontrolleret, og du ikke kan fremvise ordentlig dokumentation for indtægter eller udgifter, kan Skattestyrelsen fastsætte skatten skønsmæssigt – dvs. lave et estimát af, hvad der sandsynligvis er korrekt omsætning/overskud. Ved indkomstskat kan et skøn i et vist omfang inkludere anslåede fradrag for udgifter (hvis der er nogle indicier). Men når det kommer til moms, er praksis meget strengere: mangler du dokumentation, får du intet fradrag. Skattestyrelsen kan ikke bare “skønne” et momsfradrag uden dokumentation – har du ikke gyldige fakturaer eller bilag for dine køb, kan dit købsmomsfradrag sættes til 0 kr.

En vigtig pointe fra rådgiverdagen handlede om Skattestyrelsens praksis ift. skønsmæssige ansættelser og dokumentationskrav. Hvis din virksomhed bliver kontrolleret, og du ikke kan fremvise ordentlig dokumentation for indtægter eller udgifter, kan Skattestyrelsen fastsætte skatten skønsmæssigt – dvs. lave et estimát af, hvad der sandsynligvis er korrekt omsætning/overskud. Ved indkomstskat kan et skøn i et vist omfang inkludere anslåede fradrag for udgifter (hvis der er nogle indicier). Men når det kommer til moms, er praksis meget strengere: mangler du dokumentation, får du intet fradrag. Skattestyrelsen kan ikke bare “skønne” et momsfradrag uden dokumentation – har du ikke gyldige fakturaer eller bilag for dine køb, kan dit købsmomsfradrag sættes til 0 kr.

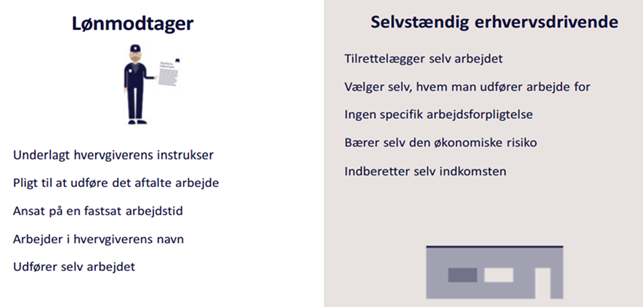

Erhvervsdrivende, der reelt er lønmodtagere

En af sessionerne på rådgiverdagen fokuserede på grænsen mellem at være selvstændig erhvervsdrivende og lønmodtager. Skattestyrelsen. Skattestyrelsen har øget fokus på tilfælde, hvor en person formelt fakturerer som selvstændig, men i realiteten fungerer som ansat hos en virksomhed. Disse “skjulte ansættelsesforhold” kan opstå fx ved konsulenter, IT-folk, freelancere m.fl., som kun har én kunde ad gangen gennem længere tid, og hvor kunden måske styrer arbejdstiden, stedet, redskaberne osv.

Hvorfor går Skattestyrelsen op i det? Fordi det har betydning for skattebetalingen og arbejdsmarkedsbidrag, hvem der juridisk set er arbejdsgiver og lønmodtager. Hvis en person burde være ansat, så skal der trækkes A-skat og AM-bidrag af lønnen, og personen kan ikke lave samme fradrag som en selvstændig kan.

Kriterierne for at vurdere om man er lønmodtager inkluderer bl.a., om arbejdsgiveren har instruktionsbeføjelser og kontrol med, hvordan arbejdet udføres, om man har fast arbejdstid og løbende udbetaling af honorar (løn), og om man i overvejende grad har samme hvervgiver (kunde). Hvis man kun arbejder for én kunde og indgår i deres faste arbejdsrutiner, så tyder meget på et lønmodtager-forhold. Omvendt kendetegnes en ægte selvstændig ved at have frihed til at tilrettelægge arbejdet, flere kunder samtidig, et økonomisk ansvar eller risiko, mulighed for at hyre hjælp, og at indkomsten varierer med virksomhedens overskud. Skattestyrelsen nævnte, at de arbejder på et styresignal (en præcisering af praksis) om netop disse gråzoner – et tegn på, at dette område prioriteres højt fremover.

Hvad kan du gøre? Evaluér dine arbejdskontrakter og konsulentaftaler. Hvis du hyrer folk som freelancere eller konsulenter, så tjek om de i praksis opfylder kriterierne for selvstændige. Hvis du selv driver enkeltmandsvirksomhed med kun én stor kunde, så vær opmærksom på risikoen: Skattestyrelsen kan omklassificere forholdet til et ansættelsesforhold, hvis kriterierne taler for det. Det kan medføre efterbetaling af A-skat, AM-bidrag, feriepenge m.v. Sørg derfor for klarhed i aftaler – fx at en konsulent har ret til at tage andre kunder, ingen faste arbejdstider med mindre det aftales pr. opgave, ingen klassisk personalegode-pakke osv. Og hvis det reelt er et fast job, kan det ofte bedst betale sig at ansætte personen korrekt fra start, frem for at satse på en usikker “freelance”-konstruktion. Skattestyrelsen kigger mere intenst efter disse sager nu, så det er værd at have styr på det.

Influencere – beskatning af modtagne varer og gaver

Et nyt emne på årets rådgiverdag var influencere og den nye platformsøkonomi. Skattestyrelsen omtalte influencere, bloggere, YouTubere, gamere m.fl. som “den 3. gruppe” – altså hverken traditionelle lønmodtagere eller klassiske selvstændige, men noget midt imellem. Her ser man en del uoplyste indkomster og usikkerhed om skattereglerne. Især blev der lagt vægt på, at varer og gaver modtaget som led i influencer-aktiviteter er skattepligtige – og at mange influencere ikke er klar over dette eller ikke får det indberettet korrekt.

Typisk scenario: En influencer modtager produkter gratis eller rabatkoder mod at reklamere for dem på sin platform. Det skal som udgangspunkt værdiansættes og beskattes som indkomst, præcis som hvis vedkommende havde modtaget kontant betaling. Skattestyrelsen gav et konkret eksempel med en influencer, der fik 50 % rabat på et nyt køkken mod omtale – værdien af rabatten skulle opgives som skattepligtig indkomst. Mange (især mikro-influencere) undlader at oplyse noget på årsopgørelsen overhovedet, hvis de “kun” er blevet betalt i gaver eller vareprøver. Men Skattestyrelsen har fokus på disse indkomster nu, og platforme som YouTube, Instagram m.v. er ikke så uigennemsigtige som før. Med nye EU-regler (DAC7) kommer der også indberetninger fra platformene selv. Faktum er, at 97 % af de influencer/platform-sager, Skattestyrelsen kiggede på, havde fejl – godt nok ofte små beløb, men princippet var forkert.

Hvad kan du gøre? Som influencer (eller virksomhed der bruger influencere) skal du kende skattereglerne. Hvis du modtager et produkt, en rejse, rabatkoder eller andre fordele som betaling, så husk at de har en skattemæssig værdi. Ingen indkomst er “gratis” – selv ikke en gratis gave. Overvej allerede ved modtagelsen: Er det noget, du vil beholde og blive beskattet af? Ellers sig pænt nej tak eller returnér det. Gem bevis for at du har sendt varer retur eller kasseret dem, hvis du ikke beholder dem – så du kan dokumentere, at du ikke skal beskattes af dem alligevel. Og træk aldrig private udgifter ind i dit influencer-regnskab (fx tøj du beholder privat, eller familiens telefon) – det går ikke. Generelt anbefalede Skattestyrelsen at influencere får styr på at bogføre både kontant indkomst og værdien af modtagne goder. Det er nyt territorium for mange, men skattereglerne gælder også her, og nu bliver de håndhævet mere konsekvent.

Risiko ved fakturafabrikker og underleverandører i risikobrancher

Det sidste store emne var et område, Skattestyrelsen kaldte “kædesvig” – i daglig tale handler det om falske fakturaer og stråmandsfirmaer, især i visse brancher. Hvis din virksomhed køber ydelser fra underleverandører, skal du være opmærksom: Der findes desværre “fakturafabrikker” – firmaer der kun eksisterer for at udstede fakturaer, uden reel levering af ydelser. Formålet er som regel svindel med skat og moms (fx sort arbejde, momskarruseller m.v.), og disse netværk er komplekse. Brancher med stort behov for arbejdskraft og meget underentreprise er særligt udsat. Det gælder fx byggeri, rengøring, transport og logistik. Skattestyrelsen fortalte, at man i kontroller ofte ser, at de samme håndværkere eller chauffører møder op, men fakturaerne kommer hele tiden fra nye selskaber – et klart tegn på stråmandsselskaber og fakturafabrikker. Også hvis underleverandøren konstant skifter bankkontonummer eller bruger udenlandske konti, kan det være et rødt flag. Unormalt lave priser eller meget sparsomme oplysninger på fakturaerne er andre indikatorer.

Selv hvis du ikke selv begår svig, kan du komme i klemme ved at bruge sådanne underleverandører. Skattestyrelsen kan nægte dit momsfradrag eller skattemæssige fradrag, hvis fakturaerne fra underleverandøren ikke opfylder kravene. Fakturakravene gælder nemlig alle – du skal sikre dig, at fakturaer du betaler, er gyldige. I grove tilfælde, hvor du burde have vidst at noget var galt (fx prisen er helt urealistisk lav, eller firmaet er oplagt falsk), kan du miste fradragene og i værste fald blive involveret i sagen. Heldigvis skal man ikke automatisk straffes, bare fordi en leverandør svindler – du har ikke ansvar for deres betaling af skat/moms som udgangspunkt. Men det kan være en skærpende omstændighed, hvis du ser gennem fingre med klare advarsler.

Hvad kan du gøre? Vær omhyggelig med valg og kontrol af underleverandører. Tjek nye samarbejdspartnere: Find deres CVR-nummer, se om de er registreret for moms og i RUT (hvis udenlandsk arbejdskraft), og om de har en historik. Sørg for at få ordentlige fakturaer fra dem – en korrekt faktura skal leve op til lovkravene (udstedelsesdato, unikt fakturanummer, leverandørens og din virksomheds navn/adresse, leverandørens CVR, beskrivelse af ydelsen, leveringsdato, beløb, momsbeløb osv.). Tjek at disse oplysninger er med, inden du betaler. Betal altid via bank – aldrig kontant – for så har du bevis for betaling. Gem alle fakturaer og underbilag (aftaler, timesedler, mails) i mindst 5 år. Ved mistanke om noget unormalt, stil spørgsmål eller træk dig fra samarbejdet. Skattestyrelsen har udgivet “8 råd mod kædesvig” med tegn du kan kigge efter – brug dem gerne som tjekliste i din virksomhed. Kort sagt: kend din leverandør, og sørg for dokumentation i orden. Så kan du trygt få dine fradrag, samtidig med at vi sammen bekæmper svindel i de brancher, hvor det desværre florerer.